白丝 av 金融数字化发展定约发布《2024年消耗金融数字化转型主题调研申诉》

发布日期:2024-12-07 20:29 点击次数:120

为致力于于于行业发展,呈现消耗金融行业发展近况,知悉变化趋势,金融数字化发展定约自2020年起白丝 av,已联结五年发起消耗金融数字化转型专题调研。

《2024消耗金融数字化转型主题调研申诉》现认真发布,本次申诉以中国互联网金融协会《消耗金融数字化发展评价指南》(T/NIFA 19-2023)团体表率为框架,面向近百家机构、万余名用户发起调研,调研对象狡饰银行、互联网金融平台、持牌消耗金融公司等,波及信用支付、现款贷和专项消耗分期三大类主流消耗金融产物,从用户画像、获客增量、业务限制、收入擢升、风险料理五个方面进行多地方分析。本次调研还相配聚焦于蓝领新市民、重生代年青白领、小镇中产、返乡后生、高线城市银发群体和高净值用户六约莫点细分客户群体,盼望通过对这些客群的真切磋商,为消耗金融机构齐全详细化的客户运营计谋提供辅导地方。

申诉全篇共四个章节,包括行业发展粗鲁、数字化转型评价与机构近况、产物情况分析和发展忽视等。

01.亮点发现

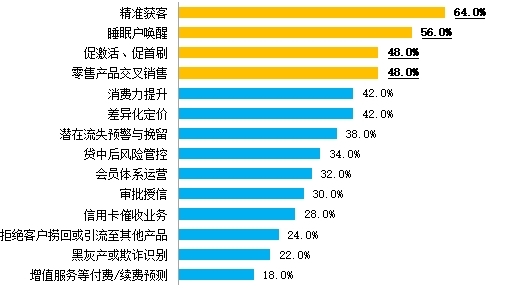

1、近九成机构开展数字化要点神气,活客筹备与风险料理是赋能要点

89.4%的机构开展了数字化惩处要点神气,构建客户标签画像、数据惩处和智能监控预警为要点。近五成机构在学问产权持有、前沿时刻应用以及连合磋商方面得到后果,后果主要鸠合在信用卡或消耗金融业务鸿沟,主要对于大模子、躲避测度、AI等前沿时刻的应用。

图1机构在信用卡/消耗金融/零卖方面开展的数字化要点神气

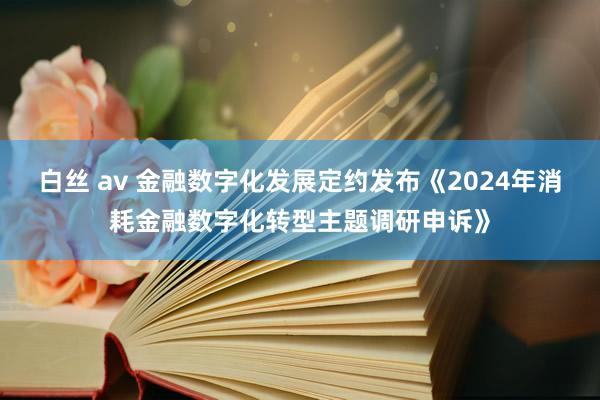

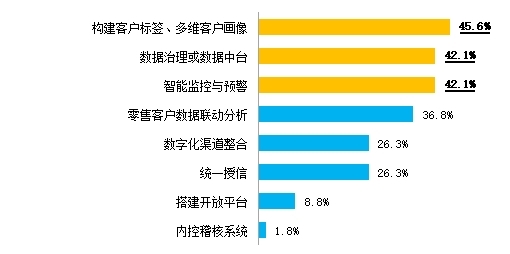

今年度机构数字化赋能的要点多围绕客户活跃度、风控水平、客户数目和业务收入及限制的擢升。其中,活客高潮至最进军的地位,占比达75.4%,其次是擢升风控水和缓客户数目。在市集宽裕度束缚擢升,发夹增量空间陆续简易,获客承压的布景下,机构稳固将业务要点调治至存量客户筹备。

图2机构数字化赋能要点

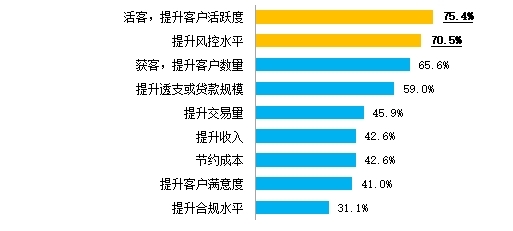

机构最盼望擢升获客、促活与交叉销售等业务板块的数据模子支撑力度,以擢升获客质地,作念好一站式客户筹备,擢升客户的黏性及留存率。

图3机构待加强数据模子复古的板块

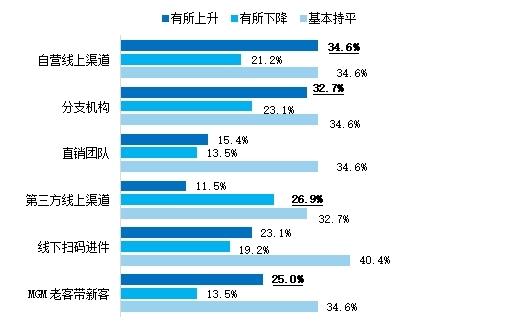

2、大额消贷产物获客本钱超300元,六成机构零卖与信用卡联动加深

在获客方面,自营线上渠谈和分支机构获客量擢升彰着,MGM老客户带新客户值得关注。从获客量看,今年度,自有渠谈获客量擢升最为彰着,尤其是自营线上渠谈和分支机构,均在30%以上;其次,MGM老客户带新客户的高潮比例也较为彰着,且调研数据也炫耀MGM渠谈获客不良率在统共渠谈中最低,机构可将其看成常态化高质地获客渠谈陆续参加。

图4不同渠谈获客量相较于一年前的变化

Hongkongdoll only fans

获客本钱陆续攀升,信用卡线上、线下获客本钱均低于大额消耗信贷,存量用户后劲需陆续挖掘。调研炫耀,信用卡/类信用卡产物线上渠谈获客本钱为276元,线下渠谈获客本钱为240元;大额消耗信贷线上渠谈获客本钱为344元,线下渠谈获客本钱为375元,均较旧年显赫高潮。

图5不同渠谈、不同产物的获客本钱

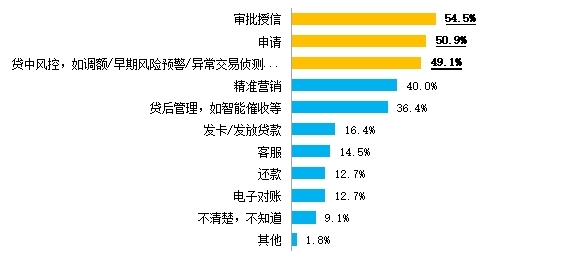

在贷前阶段,调研数据炫耀,机构近一年业务经过线上化均有不同进度的擢升。擢升最彰着的是获客阶段的苦求、审批授信,占比均在五成以上;其次是分期或信贷业务的贷中风控和贷后料理,还有客户促活和筹备阶段的精确营销。

图6近一年业务经过线上化进度擢升

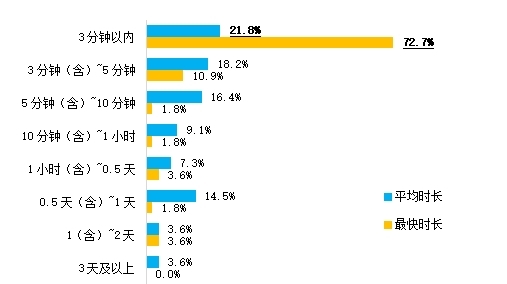

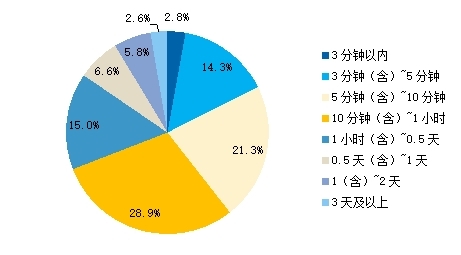

从审批时长来看,信用卡/类信用卡产物平均可在10分钟内完成审批的机构占比为56.4%,比旧年裁减了12个控制百分点,这可能因为不良率的陆续擢升,机构愈加细心风险管控,需要作念好授信质效和风险管控之间的均衡。而对于优质客户,审批服从高,72.7%的机构最快在3分钟内即可完成信用卡审批。从用户端的响应来看,67.3%的用户在一小时内通过审批,用户感知到的审批速率较旧年擢升。

图7机构调研-信用卡从苦求到审批完成时长

图8用户调研-信用卡用户从苦求到审批完成的用时

此外,跨越七成用户觉得,持有信用卡对改日办理该行其他业务影响较大。机构调研炫耀,61.7%的机构今年度零卖业务与信用卡业务联动进度较上一年加深。仅17.0%的机构明确示意,信用卡等消耗金融产物与其他零卖业务的联动效果莫得纳入探员筹划体系,68.1%的机构示意,会在探员时关注双卡联动、客户贷款限制、客户活跃度、客户储蓄限制等筹划,其中双卡联动的关注超四成,对客户储蓄限制的关注有12.8%。

3、要点客群持卡需求尚未被满足,香蕉鱼观看在线视频网视频面签可显赫改善痛点

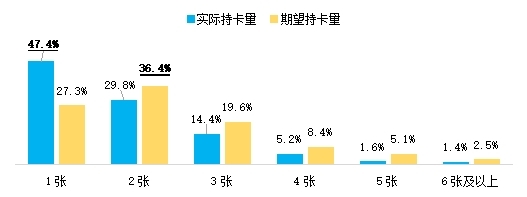

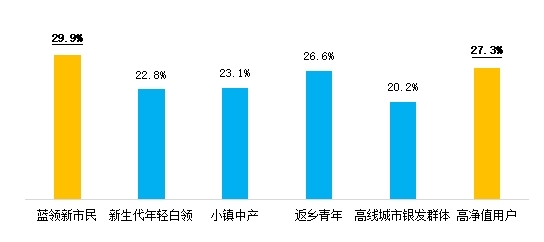

从本次调研样原来看,信用卡东谈主均持卡数目约1.9张,盼望持卡量为2.3张(注:本次调研样本侧重六类要点客群,东谈主均卡量可能较实验水平偏高),持卡量未满足需求高达42.5%,实验持卡量还未达到盼望持卡量,信用卡业务存在增量空间。一、二线城市仍然是信用卡业务发展的主阵脚,重生代年青白领照旧信用卡业务增量的要点东谈主群。激活体验一直是信用卡相较类信用卡苦求办理上的短板,80.4%的用户示意视频面签不错显赫擢升信用卡办卡意愿。

图9用户实验持卡量与盼望持卡量

图10用户持卡量需求满足情况

55.2%用户授信额度未满足需求。用户盼望的额度多半高于实验授信额度,持卡授信额度未满足用户额度盼望高达55.2%,针对优质客户可在风险可控的前提下提高授信额度,刺激用户消耗行动。从授信额度和月收入的相干来看,授信额度是用户月收入的4.5倍,较2022年的5.4倍有所裁减,这可能由于机构加强了对于调处授信额度的料理。

4、14.5%用户切换过常用卡,工作体验、权柄和额度影响主卡有筹划

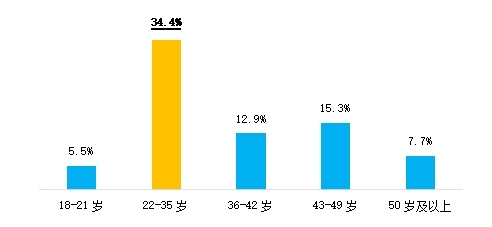

14.5%的信用卡用户更换过常用卡。从往时切换主用卡的资格来看,换卡成分主若是自助工作渠谈(APP或微信等)和客户司理或客服工作体验更好、权柄更合乎需求以及提供更高的额度。改日可能切换主用卡中,支付粗浅性、分期/假贷利息低和用卡安全保险全面是用户改日可能更换常用卡的主要影响成分。从客群和年齿的维度上来看,返乡后生、22-35岁年青用户更换常用卡的比例显赫更高,高线银发群体用卡赤忱度更高。

图11不同庚齿段客群更换过主卡的用户占比

图12用户往时、改日更换常用卡的原因

5、要点场景及新兴结构性增长趋势走漏,互异化营销霸占市集份额

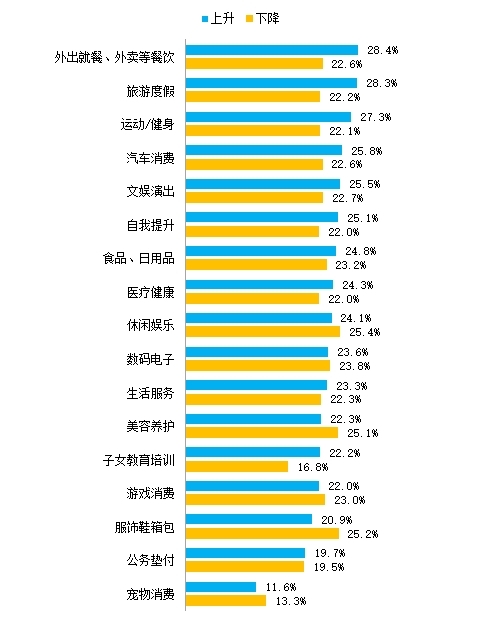

受访机构示意在汽车消耗、交通出行场景的修复力度较上一年有擢升,而用户消耗场景的变化数据炫耀,餐饮消耗、旅游出行、娱乐献艺、汽车消耗及自我关怀类消耗擢升较上一年有彰着擢升,机构需关注热门场景的狡饰。

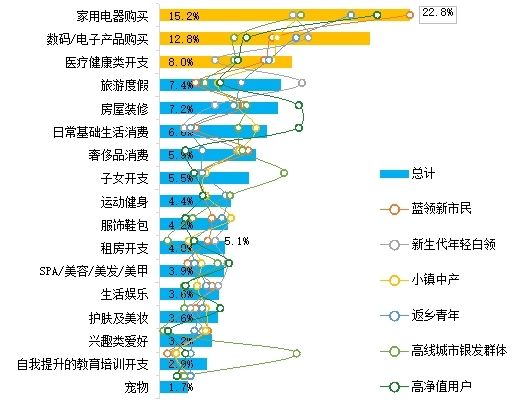

旅游场景中,临近短途游成为旅游消耗的新热门,占比高达45.2%,其中二线城市对临近游的关怀尤为飞扬,占比54.1%。医疗健康场景中,消耗开销加多最多的场景为诊疗就医,占比41.5%,其次是疾病把稳和养生保健,均跨越30%。一线、二线城市在健身畅通和养生保健方面的消耗显赫高于三线城市。宠物场景中,消耗要点鸠合在往常用品,年青群体对宠物消耗显赫高于银发群体。另外,与上一年比较,用户在详尽电商和短视频直播平台的消耗显赫加多。

图 13 消耗场景变化趋势

从客群来看,返乡后生在旅游、养身健康场景展现出彰着偏好,高线城市银发群体对医疗健康的关注显赫高于其他客群,蓝领新市民怜爱“经济型”的旅游场景,重生年青白领对旅游场景中的献艺门票消耗彰着高潮,小镇中产在旅游场景的消耗加多较多,高净值用户对联女解说培训的消耗显赫较高。

6、在分期用户中65%为屡次分期,59%用户应许苦求同机构消贷产物

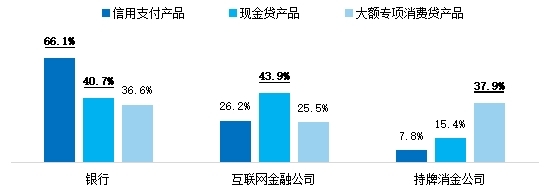

银行现款贷产物瓦解率、办理率、常用率较旧年均有擢升。银行现款贷产物的常用率为40.1%,较旧年擢升13.1个百分点,专项分期产物常用率为36.6%,较旧年擢升10.1个百分点。银行信用卡用户平均年化利率为8.4%,低于互联网金融平台和持牌消耗金融公司。

图14各样型机构不同消耗金融产物的常用率

从消耗贷产物的资金用途上看,因旅游度假、医疗健康和家用电器的购买而产生资金缺口的消耗贷用户占比较高。全体消耗贷用户的平均利率为8.0%,略低于旧年的8.4%,银行平均利率为5.9%,互联网金融平台平均利率8.7%,持牌消金利率最高10.6%,统共机构消耗贷利率较旧年均有下落。

图15用户办理支付/购买分期场景

调研数据炫耀,往时一年,59.5%的用户办理过分期业务,其中14.4%的用户为免息分期用户,65.3%的用户办理过不啻一次分期业务。返乡后生和高净值用户办理2次及3次分期业务的比例显赫高于其他客群,且均高于总体水平。蓝领新市民和高净值用户相对容易被较高的分期额度开动而办理。

图16分客群-因额度高,满足资金需求苦求分期原因互异

58.7%的用户应许在常用卡的分期额度无法满足需求时,非常苦求同机构的消耗贷产物,高净值用户和返乡后生的意愿较为荒芜。

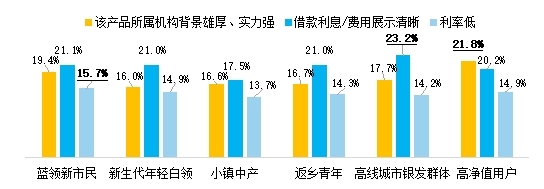

图17不同客群遴荐消耗贷产物主要辩论成分的互异

7、医疗、餐饮类权柄付费意愿高

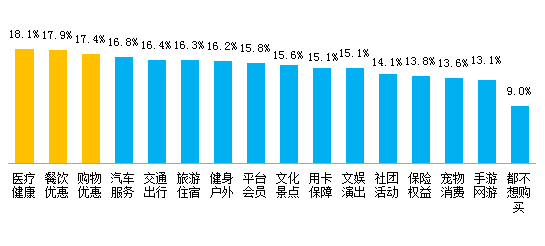

超九成用户应许费钱购买升值权柄包,医疗健康、餐饮优惠和购物优惠鸿沟热度较高。针抵消耗者对不同权柄可袭取的情态价位,调研炫耀,平均价值为 89.6元,较旧年擢升12.6元。

图18用户应许付费购买的权柄包

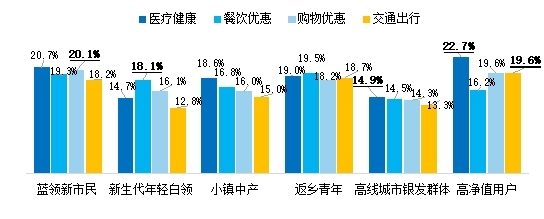

图19不同客群偏好的非常付费购买权柄包

8、投诉舒心度高潮4个百分点,五成以上机构加强黑灰产珍惜

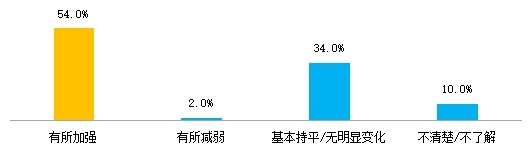

12.3%的用户有过投诉行动,用户产生投诉的原因前三为营销样貌和技巧夸张装假、收费和订价虚高夸大、业务办理有舛误或服从低;用户投诉体验的总体舒心度全体较高,达79.0%,较旧年高潮跨越4个百分点。五成以上的机构加强了珍惜黑灰产搅扰消耗者权柄保护责任。

图20 机构珍惜黑灰产责任较上一年度变化情况

02.发展忽视

消耗金融在资格了高速发展阶段后步入了范例谨慎发展的阶段,监管日趋完善,机构愈发“内卷”,业务发展所面对的挑战加重。鄙人一步的发展中,信用卡等消耗信贷业务的发展形式要从资源开动稳固转向科技立异开动和精益料理开动,在收入端承压的布景下,本钱料理将成为中枢竞争力的进军起首,银行等机构不错在里面资源吞并、数字化用具愚弄、优化组织经过等方面赐与关注。

用户对于信用卡的需求仍有缺口,现在47.4%的用户仅持有1张信用卡。从客群角度来看,高净值用户的持卡缺口最大,为0.6张,其次为小镇中产和高线银发群体,均为0.4张。视频面签可显赫擢升办卡意愿。针对特定客户,银行不错经受更为机动的额度计谋,尽可能成为优质用户的第一个发夹行。

在要点客群筹备方面,银行需针对性开展获客用户筹备与价值创造:

蓝领新市民消耗不雅念两级分化,盘算消耗和享乐目的共存,近三成用户示意可能会被较高的分期额度所开动,家用电器场景分期的需求较高,往常消耗中网罗文体的开销显赫高于其他客群;

高线城市银发客群后劲可期,忽视稳固放开年齿的准入适度,或是提供以家庭为单元的权柄、进行从属卡营销,同期加强医疗、养老场景的矩阵产物布局;

重生代白领中持有享乐目的和追赶潮水消耗理念的占比高于其他客群,持卡量未满足需求的比例跨越50%,容易受到外交媒体和KOL、代言东谈主等的影响。同期该类客群就寝卡促活的营销行动趣味弱,同期有过主动销卡资格的用户也较高,银行需作念好流失预警责任;

小镇中产收入水平与消耗意愿较高,消耗后劲值得进一步挖掘,相配是区域性银行不错作念好该类代发客群的交叉营销;

返乡后生保留了高线城市消耗风俗,要点布局旅游、养生等热度较高场景,更易被免息分期所诱骗,同期对于因办理信用卡可购买本行专项产物的喜好度较高,其超六成用户应许苦求同机构的消耗贷产物,银行可作念好零卖产物联动营销;

高净值用户存在活跃的假贷需求,容易被较高的分期额度所诱骗,他们时时对经过的粗浅性、还款的机动性条目较高,对于利率水平并不解锐,同期在交通出行、医疗健康、子女解说培训场景上存在需求,银行可作念好针对性营销。

要点场景及新兴结构性增长趋势走漏,银行需加快布局,把捏契机。临近短途游成为旅游消耗的新热门,相配是二线城市用户关怀飞扬,三线及以下城市用户出境游订单增长彰着。在医疗健康场景中,用户消耗加多最多的类别为诊疗就医,疾病把稳和养生保健。此外,年青用户在宠物场景中消耗增长。在线上消耗场景中,用户在详尽平台的消耗关怀依然保持增长,短视频和直播平台消耗显赫加多。

银行可进一步擢升信用卡假贷功能感知,作念好高分期倾向、屡次分期用户筹备,同期作念好刚性年费、付费权柄等产物联想。银行产物具成心率上风,但在经过体验仍需补皆短板。卡贷一体交融筹备或是擢升全体运营质效的有用路线,但同期需要适合的组织架构保险。非利息收入方面,忽视完善刚性年费产物打造,推行付费权柄工作品类。

还款教导与投诉收尾见知仍需加强白丝 av,套现及资金流向管控是风险料理要点。银行可在用户过时前加强教导,在投诉处理中实时响应,以擢升用户舒心度。信用卡套现、资金违章流向和黑灰产打击等方面仍需进一步加强。